大运汽车母公司大运集团成立于1987年杠杆炒股查询平台,早期只销售摩托车。2004年之后开始布局汽车行业,分别在2004年、2009年、2010年先后布局重卡、轻卡和中卡领域,2016年进入新能源车市场并推出“大运新能源”品牌,旗下布局纯电动小型SUV悦虎和纯电动中型MPV远志M1车型,但两车均市场表现一般。

近日,证监会正式发布了《上市公司监管指引第10号——市值管理》(以下简称《指引》)细节,要求长期破净公司应当制定上市公司估值提升计划,市净率低于所在行业平均水平的长期破净公司,应当就估值提升计划执行情况在年度业绩说明会中进行专项说明。

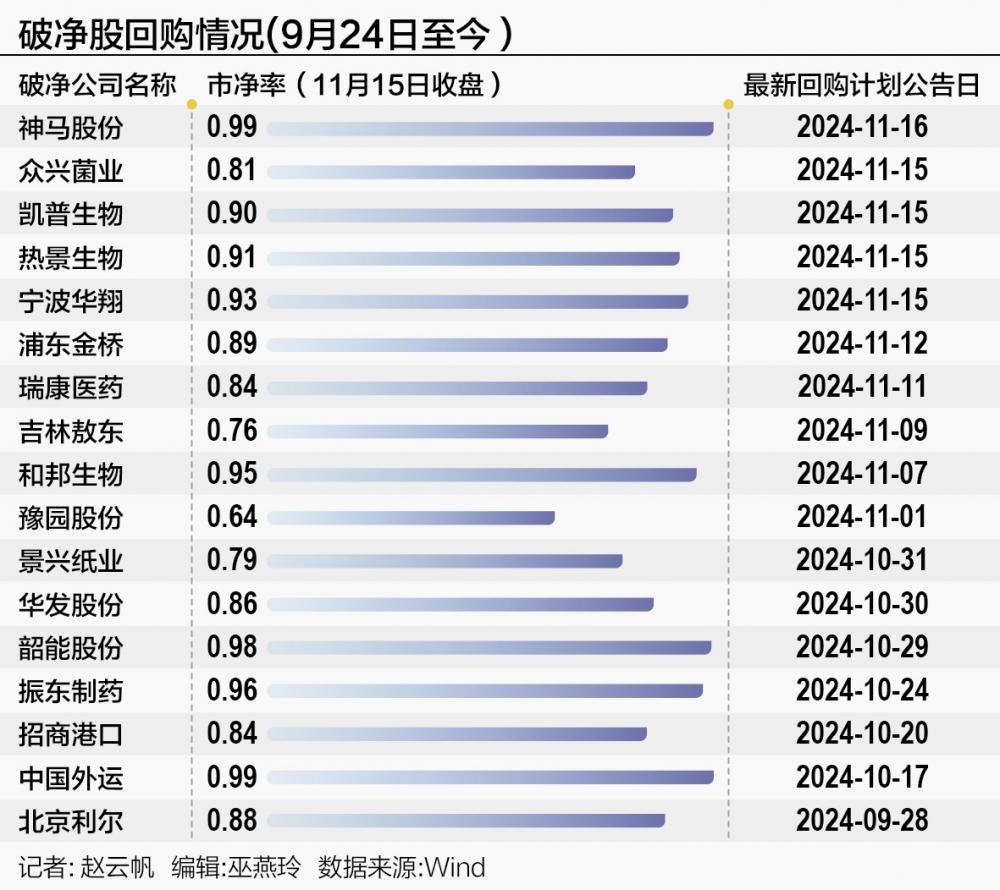

与之相配套,相关部门已落地了一系列政策“组合拳”,包括股票回购增持再贷款配套措施等。沪深两市中,包括众兴菌业(002772.SZ)、神马股份(600810.SH)、吉林敖东(000623.SZ)等“破净”上市公司,也率先披露了拟使用回购增持贷款进行回购公司股票的计划。

不过,值得关注的是,Choice数据统计,截至11月15日收盘,沪深两市“破净”上市公司共有401家。但自9月24日《指引》征求意见发布以来,已经披露采取回购计划的公司却仅有17家,参与度不到1/20。

为何上市公司参与度低于市场预期?

据21世纪经济报道记者了解,虽然以上“组合拳”提升了上市公司市值管理的动力,解决了回购增持股票的资金困境,但仍然有一些制度因素,是当前“破净”企业采取市值管理措施的阻碍。

银行股尚无“回购注销”先例

“破净”大军之中,银行股可谓重灾区。

Choice数据显示,A股41家银行股全部处于“破净”状态。其中,招商银行市净率最高,为0.95倍;民生银行市净率最低,为0.30倍。

11月18日,《指引》细节发布后的首个交易日,A股银行板块出现普涨,中证银行指数日内涨2.01%。H股内银股中,民生银行(01988.HK)、中国光大银行(06818.HK)等涨幅居前。

“公司会根据监管指引制定估值管理、市值管理的举措。在征求意见稿阶段,公司内部已开始研究,但从研究到成行还需要一段时间。”民生银行证券部11月18日在接受采访时指出。该人士称,会考虑和研究回购、增持等举措。

据记者统计,截至11月17日,在9月24日后披露市值管理计划的银行,仅有苏州银行(002966.SZ)。该行第一大股东苏州国际发展集团有限公司于2024年9月19日至2024年10月8日期间通过二级市场合计增持约1477.52万股,占苏州银行总股本的0.40%。

但值得注意的是,42家银行中,尚无一家上市银行发布回购计划。包括近年,银行股也没有任何采用回购计划进行市值管理的先例。

众所周知,破净企业回购并注销股份可以有效提升公司每股收益水平,增厚每股实际权益金额,实实在在地提升公司股票的投资价值。

但与此同时,由于制度安排原因,商业银行却与回购并注销股份的市值管理措施无缘。

2022年,沪农商行曾联合数位大股东对公司股票采取增持措施。彼时投资者曾在互动平台询问为何公司不采用回购。

沪农商行彼时表示:由于商业银行的特殊性,境内商业银行回购股票属于重大无先例事项,且根据法律法规和相关监管规定,公司回购股份之后只能注销并减少注册资本,减少注册资本涉及债权人公告等一系列法律程序,考虑到商业银行的特殊性,采取回购股份并减少注册资本的方式不具备可行性。

除此之外,商业银行回购注销减少注册资本需要经过监管部门审批,同时减资将通过货币乘数令商业银行银根收紧,减少商业银行负债规模,继而影响商业银行的利润水平。

也有投行人士向记者解释,商业银行仍能通过回购股票并股权激励的方式进行回购,但因商业银行经营的特殊性,股权激励的接受度未必很高;同时,商业银行可以通过设置平准式回购,对股票进行“低买高卖”来进行市值管理,避免回购注销带来的减资困扰。

“中字头”股选择难题

除银行股和因房地产市场出现调整原因破净的房开股之外,许多“中字头”企业也是破净企业时常出现的板块。

11月18日,中国铁建(601186.SH)率先引领破净板块上涨,全天多次触及涨停,上演“大象飞舞”。中国中铁(601390.SH)、中国建筑(601668.SH)等“中字头”企业涨幅居前。

同时,以上三家企业也是除一众银行股和房开股之外市净率偏低的企业。中国铁建、中国中铁、中国建筑截至11月15日收盘市净率仅为0.49,0.54和0.56。

从估值来看,三家公司的每股未分配利润分别高达14.05元、7.87元和9.08元,均分别高于公司截至11月18日收盘价10.26元、7.00元和6.28元。

记者注意到,自9月24日市值管理“组合拳”发布以来,以上企业也均未采取新的回购措施。

中国铁建曾在10月14日于互动平台回复投资者有关市值管理举措的提问称,《指引》尚处公开征求意见阶段,公司将持续关注相关指引的后续出台情况,并按要求履行披露义务。

经营尚可,股票价格却常年远低于净资产,以上企业采用回购措施稳定股价的障碍是什么?

“(回购)有可能还在斟酌”,一位中字头A、H股相关人士告诉11月18日记者,“方方面面的问题都有,包括公众持股的问题,包括资金的问题,境内外管控的问题,国资委审核的问题等等。”

据记者了解,包括中国铁建、中国中铁均有同权H股发行,而截至11月18日,两公司H/A溢价水平分别为-48.63%和-47.68%。显而易见,采取H股回购比回购A股更节省回购所使用的现金,更高效增厚每股收益。

但是,港交所公众持股问题却是大量中字头H股回购H股的障碍。

根据港交所相关规定,一般港交所上市企业的公众持股比例不得低于25%,大型企业的公众持股比例不得低于15%。中国铁建、中国中铁两家公司的港交所股本比例仅为15.28%和16.99%。

对此,前述人士还告诉记者杠杆炒股查询平台,如果H股回购障碍比较多,仍然会考虑主要进行A股回购。如此前中国能建等即采用增持回购贷款进行了A股回购。

文章为作者独立观点,不代表股票配资招商_最大实盘配资_鑫东财配资观点